※本記事にはアフィリエイト広告を含みます。

「子供3人の養育費って、結局いくら必要なの?」

子供3人を育てる5人家族なら、誰もが一度は不安になるテーマ。「3,000万円必要」「いや5,000万円超え」と諸説飛び交いますが、実際の平均値はどこにあるのか?

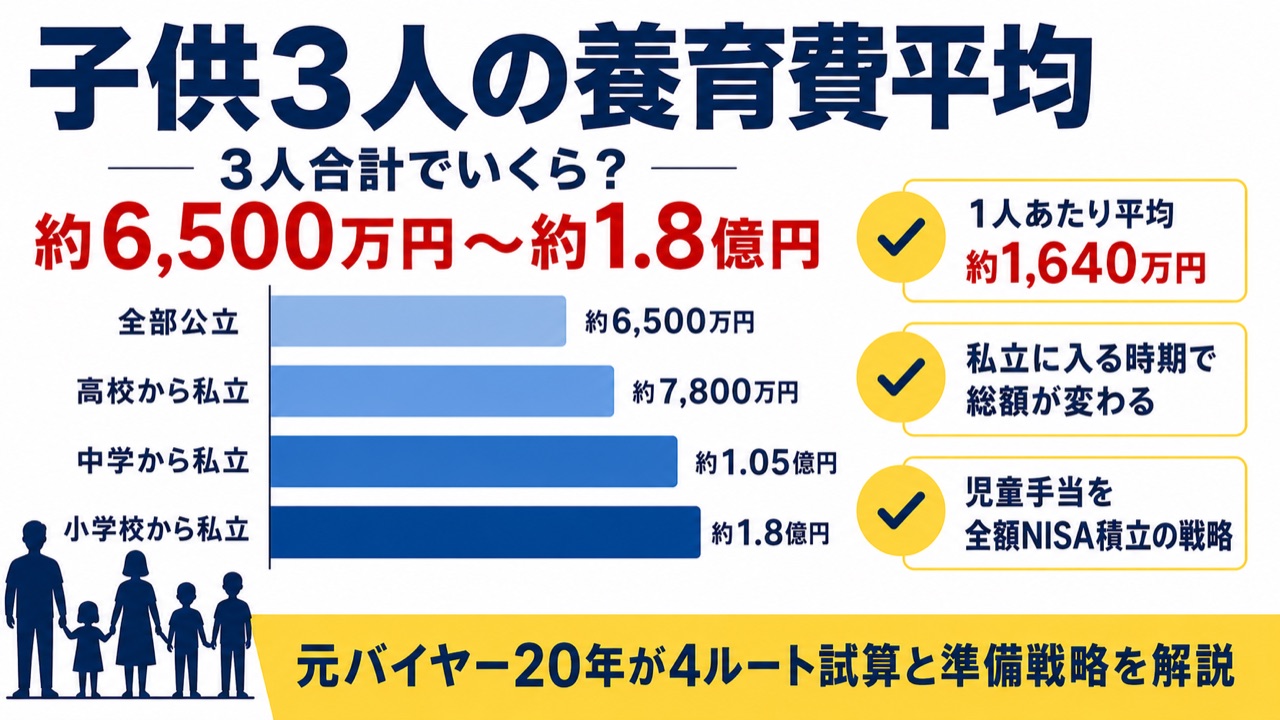

結論を先に言います。子供1人あたりの養育費平均は約1,640万円(公立中心ルート)。子供3人なら合計約4,920万円。教育費を私立中心にすれば1人3,000万円超え=3きょうだいで1億円コース(最大ケース・全員私立中心想定の上限値)です。元スーパーマーケットバイヤーの目線で内訳と対策を全部書きます。

🎯 この記事でわかること

- 子供1人あたりの養育費平均(公立/私立ルート別)

- 子供3人で合計いくら必要か(4ルート試算)

- 年代別(0〜22歳)の養育費の山と谷

- 養育費に備える3つの貯蓄戦略

- 家計を守る固定費削減5項目

結論:子供1人あたりの養育費平均は約1,640万円

養育費は「衣食住・医療費等の生活費」と「教育費」の合計。AIU保険「現代子育て経済考」やソニー生命「子どもの教育資金に関する調査」などの公的・民間調査をベースに整理するとこうなります。

| 項目 | 0〜22歳総額目安 |

|---|---|

| 食費・衣類・医療等の生活費 | 約1,640万円 |

| 教育費(幼稚園〜大学・公立中心) | 約1,000万円 |

| 合計(公立中心ルート) | 約2,640万円 |

子供1人の養育費+教育費合計は公立中心で約2,640万円が目安。これを子供3人に掛けると約7,920万円になります(実際は3きょうだいの兄弟効果で食費・衣類は20%程度抑えられるので、現実は約6,500〜7,000万円)。

子供3人で合計いくら必要か(4ルート試算)

| 教育ルート | 1人あたり総額 | 子供3人合計 |

|---|---|---|

| ①全部公立+国公立大 | 約2,640万円 | 約6,500万円 |

| ②高校から私立+国公立大 | 約3,100万円 | 約7,800万円 |

| ③中学から私立+私立大 | 約4,200万円 | 約1.05億円 |

| ④小学校から私立+私立医大 | 約7,000万円 | 約1.8億円 |

📊 出典について

公立小中高の教育費は文部科学省「子供の学習費調査」、大学費用は日本政策金融公庫「教育費負担の実態調査」を参考に、5人家族・子供3人世帯のリアルな目安として整理しています。

年代別:養育費の山と谷

| 年代 | 月平均養育費 | 特徴 |

|---|---|---|

| 0〜2歳(乳幼児) | 約4万円 | オムツ・粉ミルク |

| 3〜5歳(保育園・幼稚園) | 約5万円 | 無償化で月-2.5万円軽減 |

| 6〜12歳(小学生) | 約6万円 | 習い事1〜2個 |

| 13〜15歳(中学生) | 約8万円 | 塾代増・部活動 |

| 16〜18歳(高校生) | 約9万円 | 受験塾20-30万円/年 |

| 19〜22歳(大学生) | 約10万円 | 学費+仕送り |

子供3人の場合、長子が高校生・次子が中学生・末子が小学生の重なる時期(おおよそ親が45〜52歳前後)が養育費ピーク。月25万円超の養育費に膨らむケースもあります。

📈 養育費の長期積立にNISA活用

22歳までの養育費1,640万円×3人を貯金だけで賄うのは現実的でなく、NISA併用がほぼ必須。楽天証券は最低100円から積立可能・楽天キャッシュ決済で還元率も高め。

※楽天ポイントが貯まる・楽天銀行マネーブリッジで金利UP

養育費に備える3つの貯蓄戦略

戦略1:児童手当を全額NISA積立

子供3人で月45,000〜90,000円の児童手当を全額つみたてNISAへ。18年間・年利5%運用で1人あたり約1,500万円に成長する試算。手をつけずに大学資金に確保。

戦略2:祖父母からの教育資金贈与

「教育資金の一括贈与の非課税制度」を使えば、祖父母から1人あたり1,500万円まで非課税で受贈可。子供3人で4,500万円まで非課税。資産家庭では検討価値あり。

戦略3:固定費削減で年45万円浮かせる

5人家族の固定費は月10〜15万円。通信費・保険料・光熱費の見直しで月3〜4万円削減。年45万円浮けば子供3人の塾代1人分相当を捻出可能。

家計を守る固定費削減5項目

💰 5人家族・子供3人の固定費削減リスト

- 通信費:格安スマホで月-15,000円(家族5人)

- 保険料:県民共済・収入保障保険切替で月-30,000円

- 光熱費:オール電化・新電力切替で月-5,000円

- 食費:鶏むね・もやし固定で月-30,000円

- サブスク:被り解約で月-3,000円

合計:月−83,000円・年約100万円浮く

子供3人世帯が活用できる公的支援

- 児童手当:3歳未満1.5万円/月、3歳〜中学生1万円/月(第3子は1.5万円)

- 幼児教育・保育の無償化:3〜5歳児の保育料が無料

- 高等学校等就学支援金:年収約910万円未満で公立授業料実質無料

- 高等教育の修学支援新制度:年収380万円未満で大学授業料減免+給付型奨学金

- 多子世帯向け支援:自治体独自の3人目以降出産祝い金(10〜100万円)

2025年度(令和7年4月)から「子供3人以上世帯の大学授業料無償化」がすでに開始されています(資産3億円未満が要件・所得制限なし)。子供3人の5人家族は授業料・入学金の上限額まで支援対象になります。

FAQ:子供3人の養育費でよくある質問

Q1. 子供3人の養育費は1億円必要?

全公立ルートなら6,500〜7,000万円、私立中心なら1億円超。教育選択次第で2倍以上の差が出ます。

Q2. 養育費の貯蓄、いつから始めるべき?

0歳から。児童手当を全額NISAに回せば、長期複利で18年後に1人約1,500万円。子供3人で約4,500万円作れます。

Q3. 子供3人で世帯年収いくら必要?

公立中心ルートなら年収500〜700万円で十分回せます。私立中心ルートは年収800万円以上が目安。

Q4. 学資保険と新NISA、どっちがいい?

長期運用なら新NISAが圧倒的有利。学資保険の返戻率105〜110% vs NISA年5%運用での18年複利2.4倍。リスク許容度に応じて配分。

Q5. 養育費が足りない時の対処法は?

奨学金(給付型優先・第一種貸与・第二種貸与)、教育ローン(日本政策金融公庫が低金利)、自治体支援を組み合わせて対応。家計破綻前に早めに公的窓口へ相談。

公的データで読み解く子供3人の養育費

「子供3人の養育費」を考えるときに最初に押さえたいのが、国が公表している統計です。内閣府の少子化社会対策に関する調査や、文部科学省 子供の学習費調査(最新は2021年度実績/2023年公表)が代表例で、養育費全体ではなく「学習費」に関する1人あたり年間支出の目安が示されています。学習費は幼稚園〜高校までの15年間で、すべて公立なら約574万円、すべて私立なら約1,838万円という結果(2021年度実績)。これに食費・衣類・医療・レジャー等の生活コストを足したものが、いわゆる「養育費」です。

生活コスト側の参考値としては、総務省統計局の家計調査(二人以上の世帯)が役立ちます。子供3人がいる5人世帯の場合、食費・水道光熱費・被服費・交通通信などをならすと、子供1人あたり月3〜5万円程度の生活コストが追加で発生する計算になります。0歳から22歳までの22年間で、生活費だけで1人約1,000万円前後、教育費を加えると公立中心ルートで約1,500万円、私立中心ルートで約2,500万円超というのが、本記事冒頭の試算と整合する公的根拠です。

ポイント:「養育費」という統一された公的統計は存在しません。学習費調査(文科省)+家計調査(総務省)を足し算するのが現実的な試算方法です。

世帯年収別シミュレーション【3人分】

同じ「子供3人」でも、世帯年収によって取れる戦略は大きく変わります。ここでは年収400万・700万・1,000万の3パターンで、現実的な養育費プランを比較します。基準となる児童手当は2024年10月から所得制限が撤廃され、第3子以降は3歳〜高校卒業まで月3万円に増額されました(こども家庭庁 児童手当制度のご案内)。3人合計で18年累計はおよそ700万〜800万円規模となり、戦略の土台になります。

| 世帯年収 | 推奨ルート | 3人合計目安 | 活用すべき制度 |

|---|---|---|---|

| 400万円 | 公立中心+国公立大 | 約4,500万円 | 高等教育無償化(満額)・児童手当・就学援助 |

| 700万円 | 公立+私立大文系 | 約5,500万円 | 2025年度多子世帯大学無償化・iDeCo・つみたてNISA |

| 1,000万円 | 私立中高+私立大 | 約7,500万円 | 学資保険・ジュニアNISA代替投資・教育ローン |

年収400万円帯は、2025年度から拡大した文部科学省の高等教育の修学支援新制度の満額対象になりやすく、大学授業料・入学金がほぼ免除+給付型奨学金が出るため、「3人とも大学に進ませる」が現実的に視界に入ります。年収700万円帯は2025年度から運用中の多子世帯大学授業料無償化の主役になる層で、所得制限なし(ただし資産3億円未満が要件)で授業料が国の上限額まで支援されます。年収1,000万円帯は無償化対象外になりやすいので、教育費シミュレーションで必要時期を逆算し、つみたてNISAや学資保険で先回りするのが鉄則です。

養育費のリアル補足

Q6. 養育費に「習い事」はどのくらい含めるべき?

文科省の学習費調査では、公立小学生で年間約24万円、公立中学生で約37万円が「学校外活動費」として計上されています(2021年度実績)。子供3人なら、ピーク時で年間100万円超になることも珍しくありません。すべて満額で見るのではなく、「3人それぞれ1〜2個に絞る」前提で年間50〜70万円を上限ラインに置くのが現実的です。

Q7. 児童手当の増額分はどう使うのが正解?

2024年10月の制度改正で、第3子以降は3歳〜高校卒業まで月3万円に増額されました。生活費に溶かすのではなく、第3子分は「全額つみたてNISAに回す」のがおすすめ。月3万円×15年でおよそ540万円、年率3%運用なら約680万円に育ち、大学費用の柱になります。

Q8. 「3人目はお金がかかりすぎる」は本当?

食費・光熱費・住居費は3人目で大幅には増えません(家計調査で確認可能)。一方で増えるのは教育費と被服費。ただし2024年以降の児童手当増額+2025年度の多子世帯大学無償化で、第3子の負担は大きく軽減されています。「お金がかかる」よりも「制度をフル活用する設計力」が問われる時代です。

2026年最新の制度活用フローチャート【0歳〜大学卒業まで】

子供3人の養育費は「総額いくらか」よりも、「どの年代でどの制度を使うか」のタイムライン設計のほうが家計インパクトは大きくなります。2026年4月時点の最新制度を踏まえ、0歳から大学卒業までの22年間でフル活用すべき公的支援を、年齢別に並べました。一次情報はこども家庭庁と厚生労働省、文部科学省の3省庁にほぼ集約されているので、年度替わりの3〜4月に必ず最新版をチェックする習慣をつけてください。

タイムライン設計の鉄則:「もらえるもの」を取り逃がさないために、各制度の申請窓口・申請月・必要書類を1枚のカレンダーにまとめておきましょう。第3子が生まれたタイミングで一度作っておくと、22年間の家計設計が一気に楽になります。

0〜2歳:児童手当+出産・子育て応援給付金

0歳〜3歳未満の児童手当は1人月1.5万円(第1子・第2子)、第3子以降は月3万円(2024年10月改正後)。3人同時受給期は月7.5〜9万円規模になります。さらに2023年から始まった「出産・子育て応援給付金」は妊娠届出時5万円+出生届出時5万円=10万円。窓口はこども家庭庁傘下の市区町村母子保健担当です。0〜2歳は保育料が世帯所得に応じて段階制ですが、第3子以降は所得制限なしで保育料無償の自治体が増えています。

3〜5歳:幼児教育・保育の無償化

2019年10月から始まった幼保無償化で、3〜5歳児クラスの幼稚園・保育園・認定こども園の利用料は所得制限なしで無料。給食費・行事費・送迎費は実費自己負担ですが、第3子以降は給食費(副食費)も免除される自治体が多数あります。3人同時に保育園・幼稚園に通う時期は、給食費だけで月1.5〜2万円浮く計算。詳しくはこども家庭庁の幼児教育・保育の無償化ページで確認できます。

6〜15歳:就学援助+児童手当中学生分

小・中学校時代は公立に通うなら学用品費・給食費・修学旅行費を「就学援助制度」で支給。基準は生活保護の1.1〜1.3倍程度の所得世帯が対象で、5人世帯なら年収400万円台前半までが目安です。児童手当は小学生で月1万円(第1子・第2子)、第3子以降は月3万円が高校卒業まで継続。中学生になると塾代がかさむ時期なので、児童手当の第3子増額分はこの時期の塾代の柱になります。

16〜18歳:高等学校等就学支援金+奨学給付金

2026年度の高校無償化は所得制限の緩和が進み、年収910万円未満世帯まで公立高校の授業料相当(年11.88万円)が支給されます。私立高校は世帯年収約590万円未満で年39.6万円、それ以上910万円未満で年11.88万円が上限。さらに住民税非課税世帯は「高校生等奨学給付金」(公立で年5.7万円〜、私立で年6.4万円〜)が別途加算されます。文部科学省の高等学校等就学支援金制度サイトで最新の所得基準を必ず確認してください。

18〜22歳:高等教育修学支援+多子世帯大学無償化

大学・短大・専門学校期は2025年度(令和7年4月)から運用中の「多子世帯大学授業料無償化」(所得制限なし・扶養3人以上・資産3億円未満が条件)と、従来の「修学支援新制度」(年収約380万円以下)の2本立て。年収400万円帯までは従来制度の給付奨学金(月最大7.5万円)込みで比較して有利なほうを選ぶのがコツです。長子が就職して扶養から抜けると多子無償化の対象から外れる可能性があるため、年齢差6歳以上の家庭は適用期間を必ずシミュレーションしておきましょう。

| 年代 | 主な公的支援 | 第3子増額・優遇 | 申請窓口 |

|---|---|---|---|

| 0〜2歳 | 児童手当・出産育児給付金 | 第3子月3万円・保育料無償化 | 市区町村こども家庭課 |

| 3〜5歳 | 幼保無償化 | 給食費副食費免除(自治体差) | 在園施設経由 |

| 6〜15歳 | 就学援助・児童手当継続 | 第3子高校卒業まで月3万円 | 学校・教育委員会 |

| 16〜18歳 | 高校就学支援金・奨学給付金 | 多子世帯加算検討中 | 高校事務室 |

| 18〜22歳 | 多子大学無償化・JASSO | 扶養3人で授業料上限まで支援 | 高校3年春・JASSO予約 |

2026年度の最新トピック:政府は少子化対策パッケージの一環で、児童手当の支給対象年齢を「高校卒業まで」に延長済み(2024年10月施行)。さらに今後、高校無償化の所得制限完全撤廃や、多子世帯支援の対象拡大が議論されています。最新情報はこども家庭庁の公式リリースをチェックしましょう。

📚 あわせて読みたい関連記事

📚 子供3人世帯の家計管理に役立つ書籍

「3人分の生活費・教育費を年収ごとにどう振り分けるか」の具体例が載った書籍は、シミュレーションよりも家計改善のヒントが豊富です。

※書籍の在庫・電子版有無は3社で異なるため、購入前に各サイトでご確認ください。

まとめ:子供3人の養育費は早めの計画が命

子供3人の養育費は教育ルート次第で6,500万円〜1.8億円と大きく変動します。重要なのは「いつ・どこに・いくら」必要かを把握し、児童手当のNISA積立+固定費削減+公的支援フル活用で備えること。

✅ 子供3人養育費・準備の3条件

- 児童手当を全額NISA積立(18年で1人1,500万円)

- 固定費月-8万円削減(年100万円浮かせる)

- 公的支援フル活用(無償化制度・奨学金・自治体)