※本記事にはアフィリエイト広告を含みます。

「3きょうだいなら大学無償化でしょ?ラッキー」——そう思ってホッとしていませんか。

正直、我が家(9歳・6歳・3歳の3きょうだい)も最初はそう思っていました。でも調べるほど、「全額タダ」ではないこと、しかも”無償化されないお金”のほうが大きいことが見えてきます。「なんで完全無償じゃないの…正直お金ないよ」というのが、多くの多子世帯の本音ではないでしょうか。

この記事では、対象条件・申請手続きといった基本から、結局いくら得して、いくら自腹で必要なのかまで、公式データと家計目線で全部出します。読み終わるころには「うちはいくら準備すればいいか」がはっきりします。

🎯 この記事でわかること

- 多子世帯の大学無償化で「いくら」得するのか(国公立/私立)

- 対象になる条件(何人から・所得/資産・学生本人の要件)

- 一番ハマる落とし穴=「3人を同時に扶養」の壁

- 無償化”されない”お金(入学金・受験費・仕送り)の現実と試算

- 申請の手続き・スケジュール/併用できる奨学金

- いつ・いくら準備すべきか(学資保険とNISAの考え方)

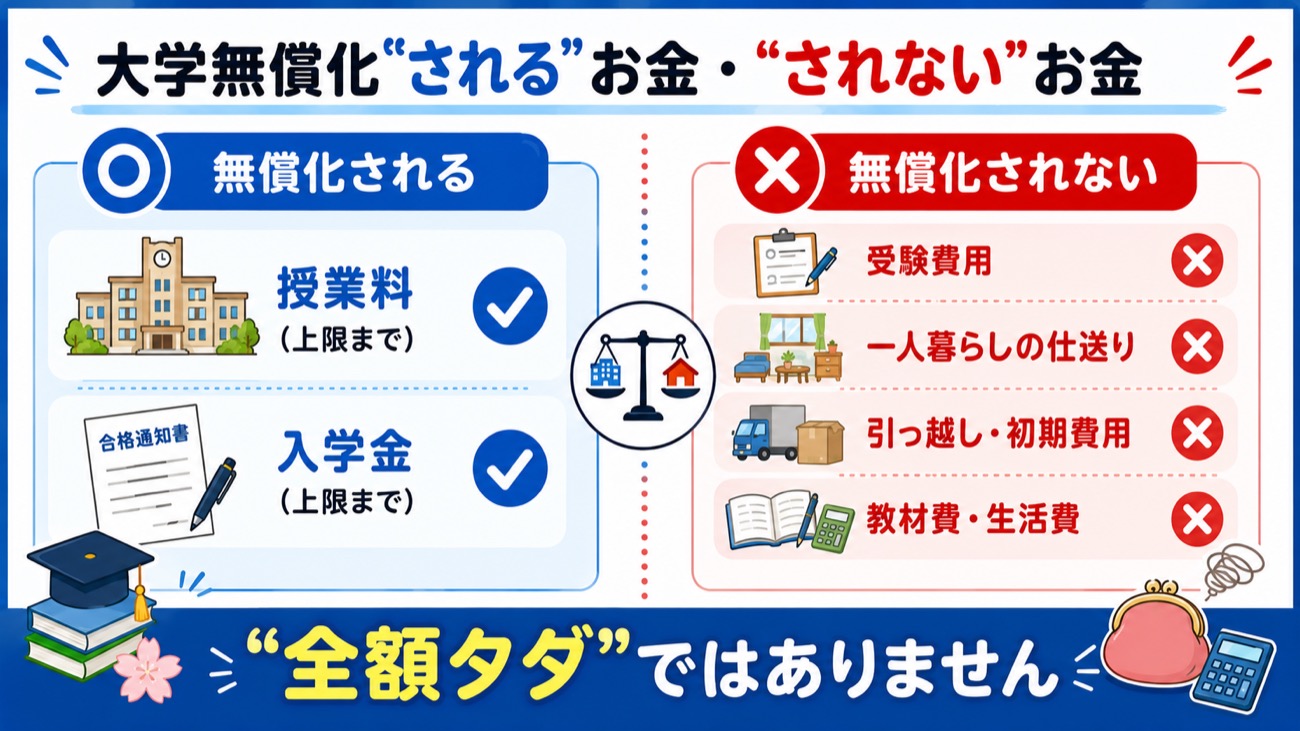

結論:多子世帯は授業料が「上限まで無償」。でも全額タダではない

2025年度(令和7年度)から、扶養する子が3人以上の多子世帯は、大学等の授業料・入学金が一定の上限まで支援(実質無償)されます。世帯年収による所得制限はなく、3きょうだい世帯には大きな追い風です。ただし「上限まで」であって、超過分やその他費用は自己負担です。

| 学校種別 | 授業料の支援上限 | 入学金の支援上限 |

|---|---|---|

| 国公立大学 | 年 約54万円 | 約28万円 |

| 私立大学 | 年 約70万円 | 約26万円 |

※支援上限・要件は改定されることがあります。最新額は必ず公式でご確認ください。

出典:文部科学省「高等教育の修学支援新制度」/JASSO「令和7年度からの多子世帯支援拡充」

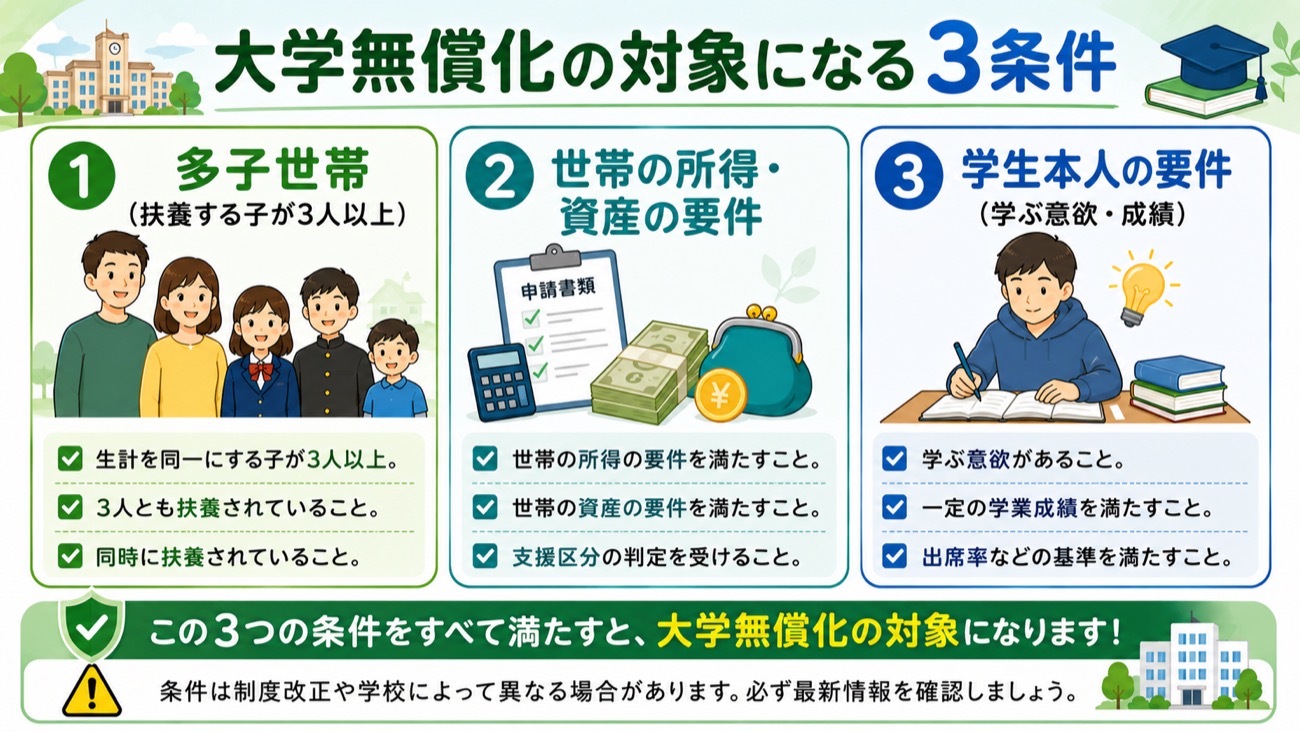

対象になる条件(何人から・所得/資産・学生本人の要件)

「多子世帯」は何人から?

扶養する子どもが3人以上いる世帯が対象です。ポイントは「3人以上を”同時に”扶養している」こと(この落とし穴は次章でくわしく解説します)。

所得制限・資産の要件

多子世帯の授業料・入学金の減免は、世帯年収の所得制限も資産の制限もありません。これが2025年度拡充の大きな目玉です。

ただし注意したいのが、いっしょに受けられる「給付型奨学金(生活費の支援)」のほう。こちらは資産の要件があり、本人と生計維持者の資産の合計が5,000万円以上だと給付額が0円になります(授業料・入学金の減免そのものは受けられます)。

学生本人の要件(成績・学習意欲)

支援は「お金を出せば誰でも」ではなく、学生本人の学習意欲や成績の基準があります。高校段階の成績や、大学進学後のGPA・出席状況などが見られ、基準を満たさないと支援が止まることもあります。

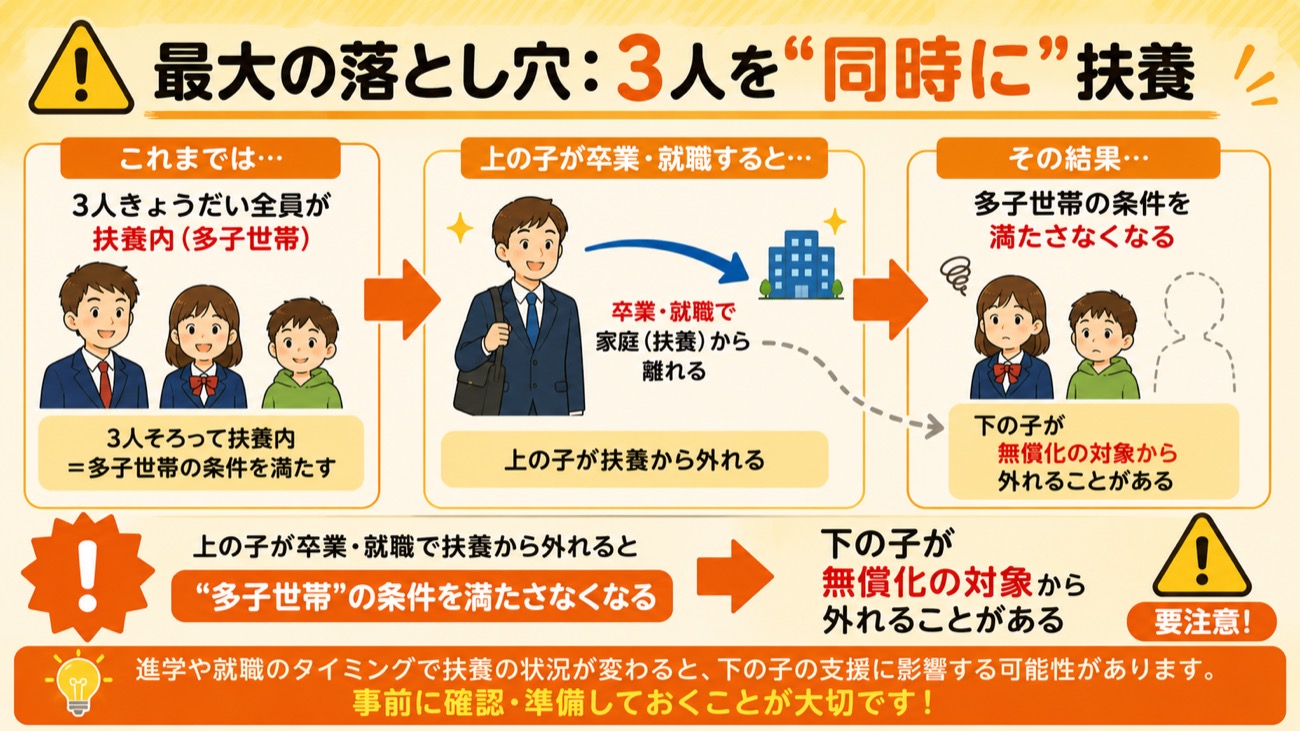

一番の落とし穴:「3人を”同時に”扶養」していないと外れる

ここが、知らないと一番損するポイントです。条件は「子が3人以上」ではなく、「3人以上を”同時に”扶養している」こと。上の子が卒業・就職して扶養を外れると扶養は2人になり、下の子は対象外(または支援が縮小)になり得ます。

我が家(9歳・6歳・3歳=6歳差)で考えると——長子が大学に入る頃、下2人はまだ中学生・小学生で全員扶養中=OK。ところが長子が大学を卒業して就職すると扶養は2人に。末っ子が大学生になる頃には「3人同時扶養」の条件を満たさない可能性が出てきます。年齢が離れているほど”全員同時に扶養”の期間が短く、3人ぶんフルには恩恵を受けにくいのです。

「3人いるから安心」ではなく「3人を同時に扶養している間だけ」。我が家のように年の差があるきょうだいは、特に要注意です。

| 時期 | 長子 | 次子 | 末子 | 同時扶養 | 無償化 |

|---|---|---|---|---|---|

| 長子が大学入学 | 18歳 | 15歳 | 12歳 | 3人 | ◎ フル対象 |

| 長子が卒業・就職 | 23歳 (扶養外れ) |

20歳 (大学) |

17歳 | 2人 | △ 外れる恐れ |

| 末子が大学入学 | 26歳 (独立) |

23歳 | 18歳 | 1〜2人 | ✕ なりにくい |

本番はここ:無償化”されない”お金(入学金・受験費・仕送り)

授業料が無償でも、自腹は残ります。むしろ皆さんが考えていかなければいけないのはこちら。まず大学4年間の学費総額の目安です。

| 区分 | 4年間の学費総額(目安) |

|---|---|

| 国立 | 約243万円 |

| 私立 文系 | 約410万円 |

| 私立 理系 | 約542万円 |

| 私立 医歯系 | 6年で2,000万円超 |

受験費用・入学金

私立は1校あたり受験料が約3.5万円。複数校受ければ十数万円、地方から都市部へ受験に行けば交通・宿泊費も加わります。入学金も支援上限を超える分は自己負担です。

一人暮らしの仕送り・初期費用(ここが最大の盲点)

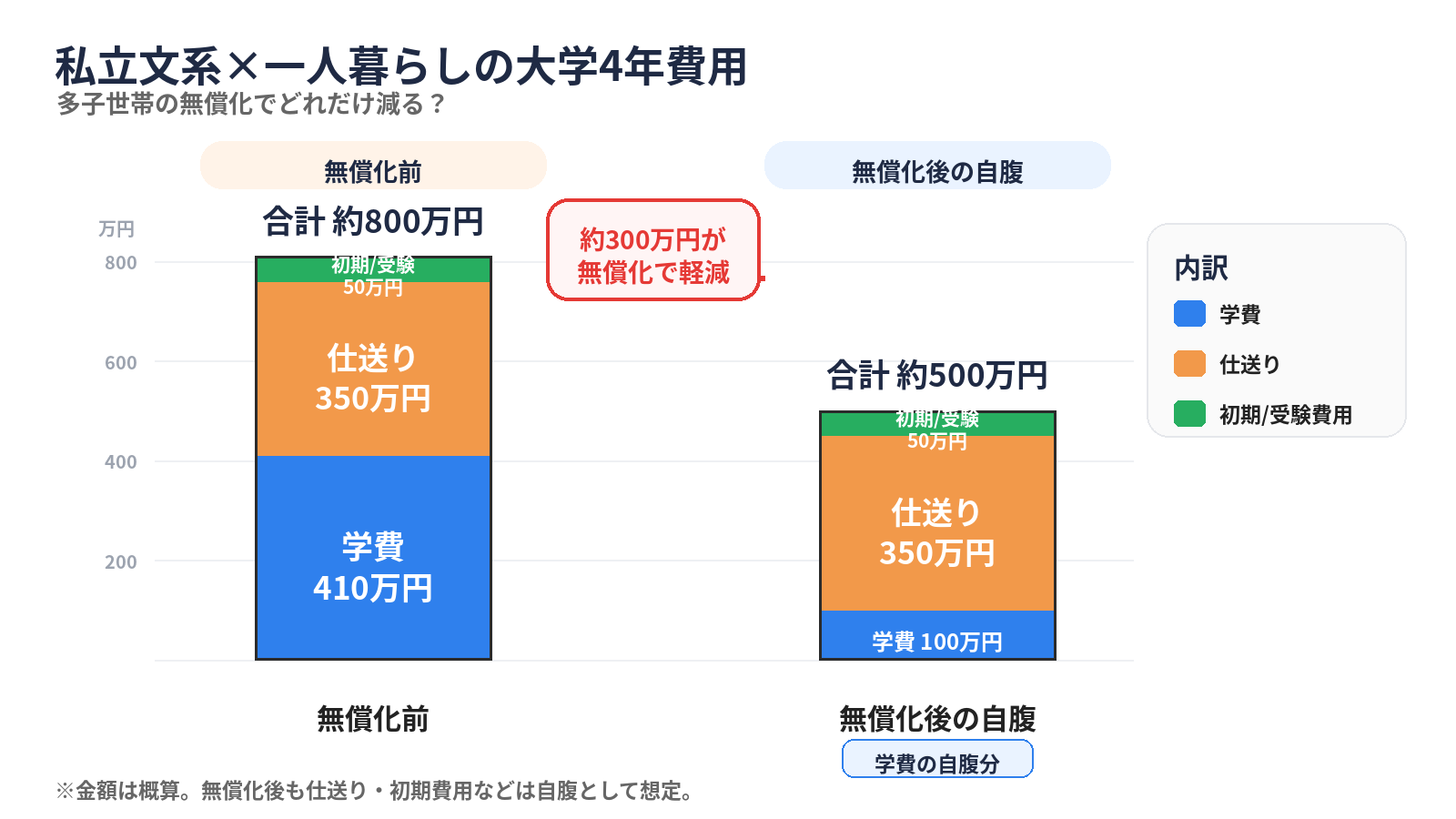

自宅を離れる場合、引越しの初期費用が約20万円(+家具・家電)。さらに仕送りは平均で月約7.2万円=年約86万円=4年で約350万円。授業料が無償でも、この仕送りはタダになりません。

私立文系×一人暮らしなら、学費410万+仕送り350万+初期/受験約50万=1人あたり約800万円。授業料が無償でも、仕送りはタダになりません。これが「入学金・仕送りが盲点」の正体です。

「じゃあ自宅から通えばいくら?」も含めて、進学パターン別に4年間でかかるお金の目安をまとめました。

| 進学パターン | 4年間の合計(目安) |

|---|---|

| 国公立・自宅通学 | 約260万円 |

| 国公立・一人暮らし | 約630万円 |

| 私立文系・自宅通学 | 約430万円 |

| 私立文系・一人暮らし | 約800万円 |

| 私立理系・自宅通学 | 約560万円 |

| 私立理系・一人暮らし | 約930万円 |

そして多子世帯のフル対象なら、ここから授業料+入学金が上限まで無償になります。軽減される目安は国公立で約240万円、私立で約300万円(私立で実際の授業料が支援上限を超える分は自己負担)。

では、多子世帯のフル対象だと”無償化後の自腹”はいくらになるのか?同じパターンで目安を出すとこうなります。

| 進学パターン | 無償化後の自腹・4年間の合計(目安) |

|---|---|

| 国公立・自宅通学 | 約20万円 |

| 国公立・一人暮らし | 約390万円 |

| 私立文系・自宅通学 | 約130万円 |

| 私立文系・一人暮らし | 約500万円 |

| 私立理系・自宅通学 | 約260万円 |

| 私立理系・一人暮らし | 約630万円 |

こうして並べると、国公立で自宅通学なら自腹は数十万円まで圧縮できる一方、一人暮らしは無償化後も数百万円が残るのがはっきりします。無償化されないお金(とくに仕送り)こそ、早めに準備したいポイントです。

=つまり“自分で準備すべき自腹”は、自宅通学なら大きく圧縮でき、一番重く残るのは一人暮らしの「仕送り」(ここは無償化されない)と分かります。我が家のように人数が多いほど、ここを早めに見積もることが効いてきます。

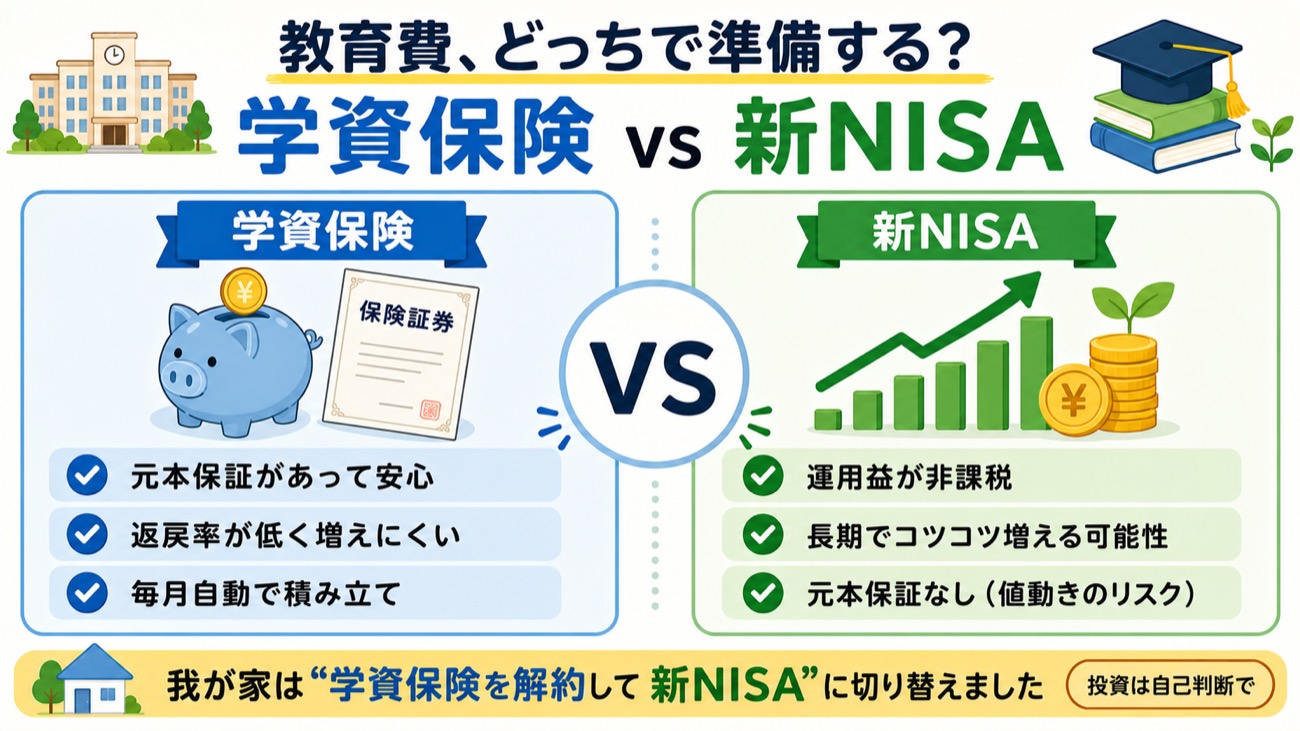

いくら・いつ準備する? 学資保険とNISAの考え方

「いくら必要か分かれば準備できる」。逆に、額が見えない不安が一番こわい。目安は、自宅通学なら1人数十万〜数百万円、私立で一人暮らしなら1人数百万〜800万円規模です。なお、子供3人ぶんの教育費の全体像は子供3人の教育費は総額いくら?でくわしく試算しています。

準備の手段でよく比較されるのが学資保険とNISA。我が家は学資保険を解約してNISAに切り替えました。理由はシンプルで、学資保険は返戻率(払った額に対して戻る割合)が低く、長期で見れば同じお金を新NISAでコツコツ積み立てたほうが増える可能性が高いと判断したからです。元バイヤーとして”値段と中身”を見る目でも、学資保険は「割に合いにくい」商品だと感じました。

もちろん投資に元本保証はなく、値動きのリスクは理解しておく必要があります。「自分で始めるのが不安」「何から手をつければいいか分からない」という人は、無料の投資診断やお金のセミナーで基礎を学んでから始めるのも一つの方法です。

「NISA、うちは何から始めればいい?」

マネイロは、つみたてNISAやiDeCoなどの資産運用をオンラインで専門家に無料相談できるサービスです。いきなり相談は不安…という方は、まず無料のセミナー動画だけ見るのもOKです。

※広告(もしもアフィリエイト)を含みます。相談・セミナーは無料です。

申請の手続き・スケジュール

申請先と必要書類

申請は進学先の大学を通じてJASSO(日本学生支援機構)へ行うのが基本です。インターネット(スカラネット)で申請情報を入力し、マイナンバー関係の書類を提出します。

タイミング(原則「在学採用」)

多子世帯の支援は原則として大学入学後に申請する「在学採用」が中心です。募集は春に行われることが多く、期限を逃すとその年度分を取り損ねることがあるため、入学後の早い時期に必ず手続きを。さらに、毎年の収入確認など継続手続きが必要で、これを忘れると支援が止まる点にも注意です。

併用できる奨学金・対象大学の確認

この制度(高等教育の修学支援新制度)は「授業料等の減免」と「給付型奨学金」の2本柱です。多子世帯はこの両方をセットで受けられます。貸与型(借りる)奨学金との併用も可能なので、足りない分は組み合わせて備えられます。

注意したいのは、すべての大学が対象ではないこと。国が要件を確認した「対象校」に限られ、対象外の大学・学部もあります。進学を考えている学校が対象かどうか、事前に公式サイトの対象校リストで確認しておきましょう。

まとめ:3きょうだいは大学費用が大きく軽減。でも”早め準備”が9割

- 多子世帯は授業料が上限まで無償=恩恵は大きい(所得制限なし)

- 落とし穴=「3人を同時に扶養」している間だけ。年の差きょうだいは要注意

- 盲点=入学金・受験費・仕送り。私立一人暮らしは1人約800万円

- 申請は原則「在学採用」。期限と毎年の継続手続きに注意

- 学資保険は返戻率が低め。NISAでの準備も選択肢(リスクは理解の上で)

最後に、我が家(9歳・6歳・3歳の3きょうだい)を例に「結局いくら必要か」を、国公立と私立で出すとこうなります(いずれも自宅通学と仮定した目安)。

| 子 | 無償化の効き | 国公立・自宅 | 私立文系・自宅 |

|---|---|---|---|

| 長子 | ◎ フル対象 | 約20万円 | 約130万円 |

| 次子 | △ 一部のみ | 約140万円 | 約280万円 |

| 末子 | ✕ ほぼ対象外 | 約260万円 | 約430万円 |

| 3人合計 | — | 約420万円 | 約840万円 |

我が家のように6歳差だと、無償化がフルに効くのは主に長子。末子までは当てにしにくいからこそ、”無償化前提”にせず3人ぶんを早めに積み立てておくのが安全です。

無償化は強力ですが、それだけで安心はできません。大事なのは「うちはいくら必要か」を早めに把握して、早め早めに準備を始めること。額が見えれば、準備はできます。準備の原資づくりは毎月の家計から。5人家族の食費の見直しなど、できることから始めるのがおすすめです。

・文部科学省「高等教育の修学支援新制度」

・JASSO「令和7年度からの多子世帯支援拡充」

・JASSO「給付奨学金(返済不要)」

※学費総額・仕送りの金額は、文部科学省や各種調査の公表データをもとにした目安です。制度の最新の要件・金額は必ず公式サイトでご確認ください。

FAQ:3きょうだいの大学無償化でよくある質問

Q. 3人きょうだいなら必ず無償になりますか?

いいえ。「3人以上を同時に扶養している」ことが条件です。扶養する子が3人未満になると多子世帯の枠から外れ、所得に応じた通常の支援に切り替わります。減額の幅は世帯年収によって段階的に決まり、年収が基準を超えていれば支援がゼロになることもあります。

参考までに、多子世帯のフル対象を外れると切り替わる「所得区分」の段階は、現時点で次の通りです(通常の修学支援新制度)。

| 支援区分 | 世帯年収の目安 | 支援の割合 |

|---|---|---|

| 第Ⅰ区分 | 約270万円以下 (住民税非課税) |

満額 |

| 第Ⅱ区分 | 約300万円以下 | 3分の2 |

| 第Ⅲ区分 | 約380万円以下 | 3分の1 |

| 第Ⅳ区分 (多子・理工農系等) |

約600万円以下 | 4分の1 |

Q. 世帯年収の制限はありますか?

多子世帯の授業料・入学金の減免には、世帯年収による所得制限がありません(年収が高い家庭でも対象になります)。これが2025年度拡充の大きな特徴です。(※生活費を支える「給付型奨学金」のほうには、別途、資産などの要件があります。)

Q. 無償化されるのは授業料だけですか?

授業料と入学金が上限まで支援されます。受験費用・一人暮らしの仕送り・教科書代などは対象外で自己負担です。

Q. 申請はいつ・どこにしますか?

原則は大学入学後の「在学採用」で、進学先大学を通じてJASSOへ申請します。毎年の継続手続きも必要です。