※本記事にはアフィリエイト広告を含みます。

小学生2人と保育園児1人の5人家族。2026年6月に教育費として口座から引き落とされた実額は、30,040円でした。「1人1,000万円」という総額の数字と、毎月の家計の実感は、これだけ離れています。

「子供3人の教育費って結局いくら?うちは足りてるの?」

答えから言います。子供3人の教育費は、進路しだいで総額約3,300万〜8,000万円。国の大学無償化を使えば、実質約3,000万〜7,700万円です。

金額を分けるのは「私立に行くか」と「大学無償化がどれだけ効くか」の2つだけ。この2つを、順番に数字で見ていきます。

🎯 この記事でわかること

- 実際に3人育てている家計の教育費実額(2026年6月)

- 4ルートの総額と「無償化後の実質負担」早見表

- 大学無償化・高校無償化でいくら軽くなるか

- 教育費の山と3きょうだいの「重なる時期」

- 毎月いくら積み立てれば足りるか(児童手当が土台)

- 年代別・使える制度チェックリスト

【実額公開】子供3人の教育費、2026年6月の引き落としは30,040円

シミュレーションの前に、実際に子供3人を育てている家計の「今月の数字」を公開します。数千万円という総額の話を、毎月の生活のスケールに戻すためです。

給食費は5,912円+5,412円の実引き落としです。保育料は多子軽減後の金額で、園指定のオムツ代が別途かかります。習い事は現在ゼロ(以前は子供プログラミング教室に月1万円)です。

後述の目安表どおりなら、小学生2人+保育園児は月7万円台のはず。実際はその半分以下です。第3子の保育料軽減と幼保無償化が、それだけ効いているということです。

想定外だったのは、毎月の費用よりも入学前にありました。教材や学用品など入学準備の一式は、シミュレーション表には出てこないまとまった出費です。

保育料1,916円は、後述する多子世帯の支援制度が「ここまで効く」という生きた実例です。毎月の教育費は、制度を使えば想像より軽くできます。本当に重いのは大学期の山。次の章から、その全体像を数字で確認します。

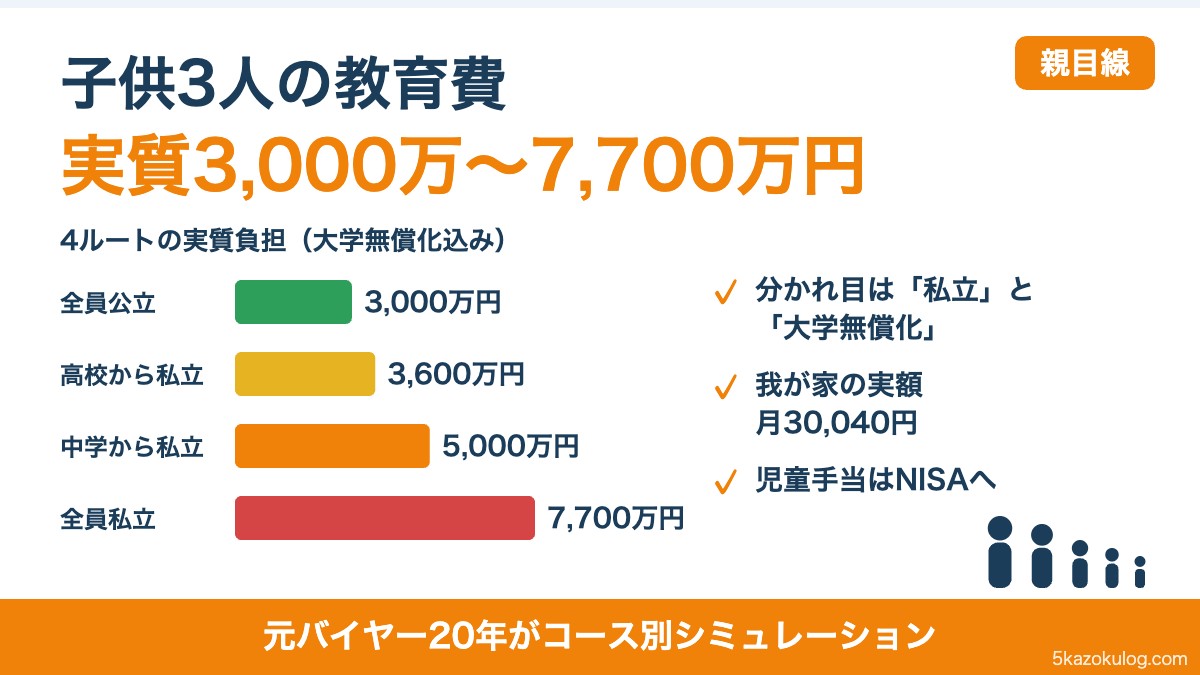

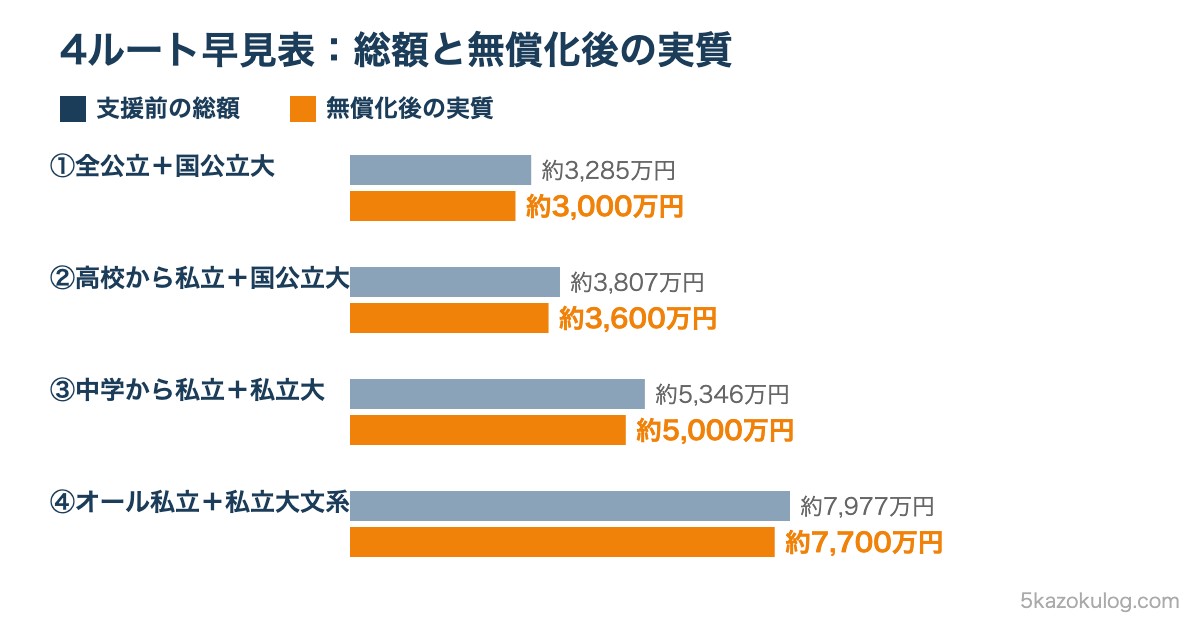

結論:子供3人の教育費は総額いくら?【4ルート早見表】

幼稚園から大学までの3人合計を、進路別に4ルートで並べました。右の列は、多子世帯の大学無償化(次の章で解説)まで含めた実質の目安です。

- ①全公立+国公立大:約3,285万円 → 実質約3,000万円

- ②高校から私立+国公立大:約3,807万円 → 約3,600万円

- ③中学から私立+私立大:約5,346万円 → 約5,000万円

- ④オール私立+私立大文系:約7,977万円 → 約7,700万円

最低ラインは、全公立ルートの実質約3,000万円です。9歳・6歳・3歳の3人なら、第1子の入園から末子の大学卒業まで約25年。年120万円ペースで払い続ける計算になります。

「実質」の列は、無償化がフルに効くのを第1子だけとした控えめの目安です(3歳刻みの場合)。理由は次の章で説明します。

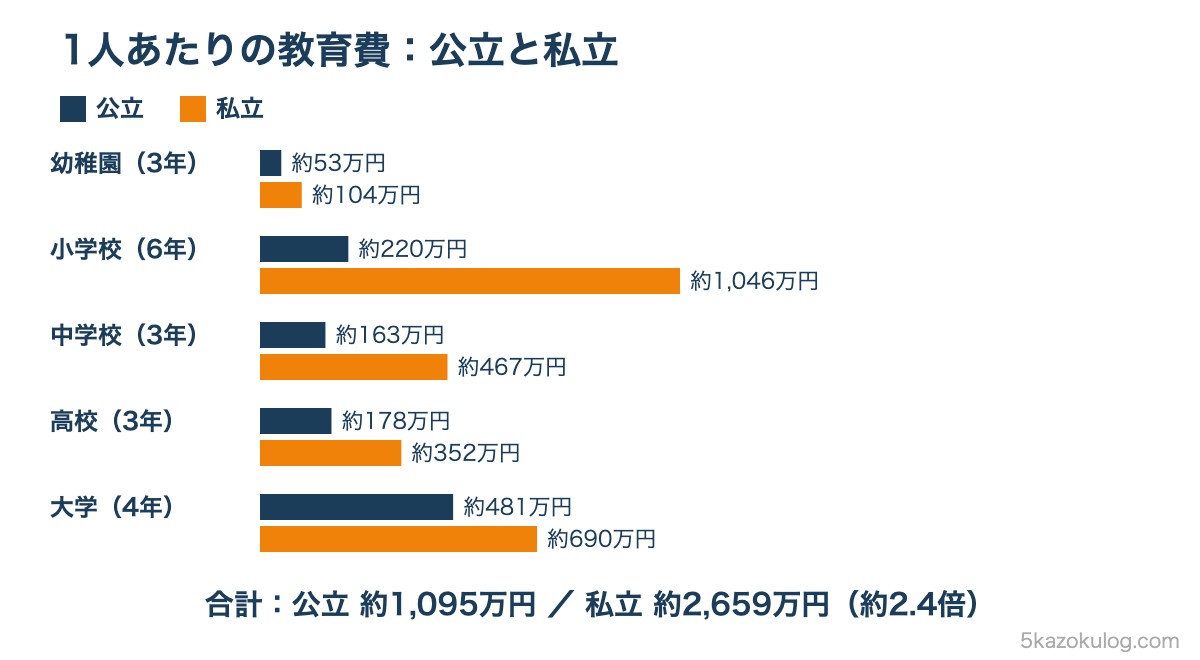

子供1人あたりでは?公立・私立でいくら違う

3人合計のもとになる、1人あたりの金額です。すべて公立とすべて私立で、約2.4倍の差がつきます。

- 幼稚園(3年):公立 約53万円/私立 約104万円

- 小学校(6年):公立 約220万円/私立 約1,046万円

- 中学校(3年):公立 約163万円/私立 約467万円

- 高校(3年):公立 約178万円/私立 約352万円

- 大学(4年):国公立 約481万円/私立文系 約690万円

- 合計:公立 約1,095万円/私立 約2,659万円

📊 出典

文部科学省「子供の学習費調査(令和5年度)」、日本政策金融公庫「教育費負担の実態調査」を参照。年度・地域差で多少前後します。

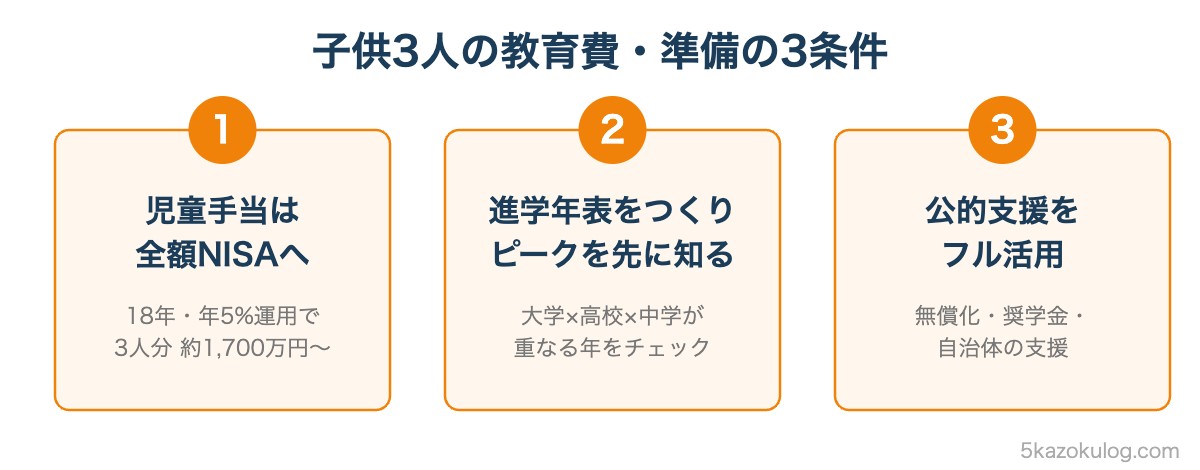

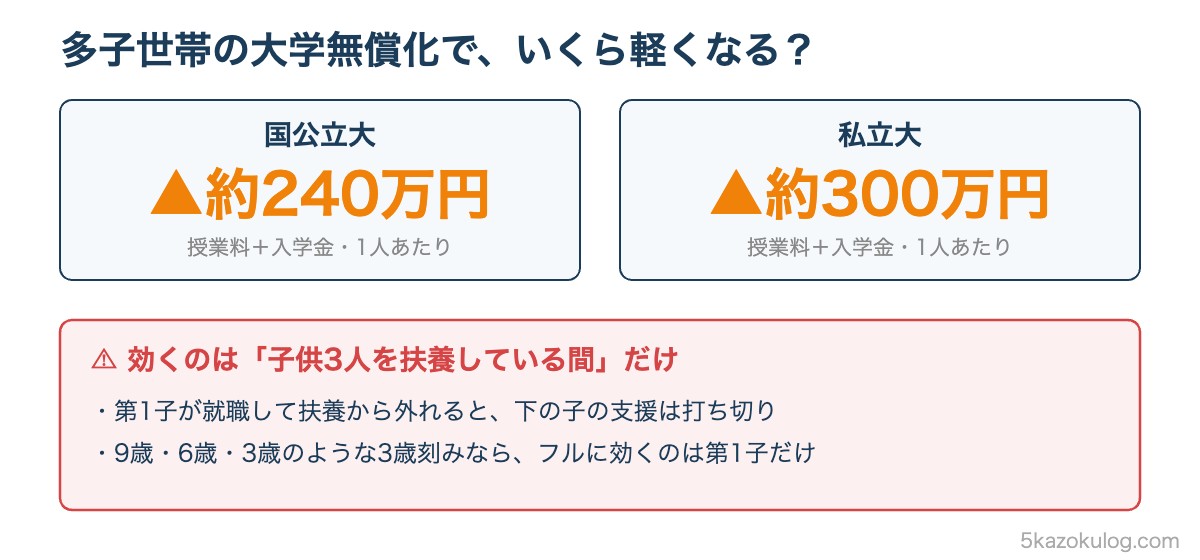

大学無償化と高校無償化で、いくら軽くなる?

2025年度に始まった多子世帯の大学授業料無償化は、所得制限なしで授業料と入学金を国の上限まで支援する制度です。1人あたりに直すと、国公立で4年約240万円、私立で約300万円が軽くなります。

ただし対象は「子供3人を同時に扶養している間」だけです。第1子が就職して扶養から外れると、下の子の支援は打ち切られます。9歳・6歳・3歳のような3歳刻みだと、フルに効くのは第1子だけです。

条件と落とし穴は3人兄弟の大学無償化はいくら得?条件と落とし穴を完全解説で詳しくまとめています。

高校は2026年4月から就学支援金の所得制限が撤廃されました。公立は年11.88万円で、授業料が実質無償です。私立は年45.72万円を上限に、全世帯が支援されます(文部科学省 高校生等への修学支援)。

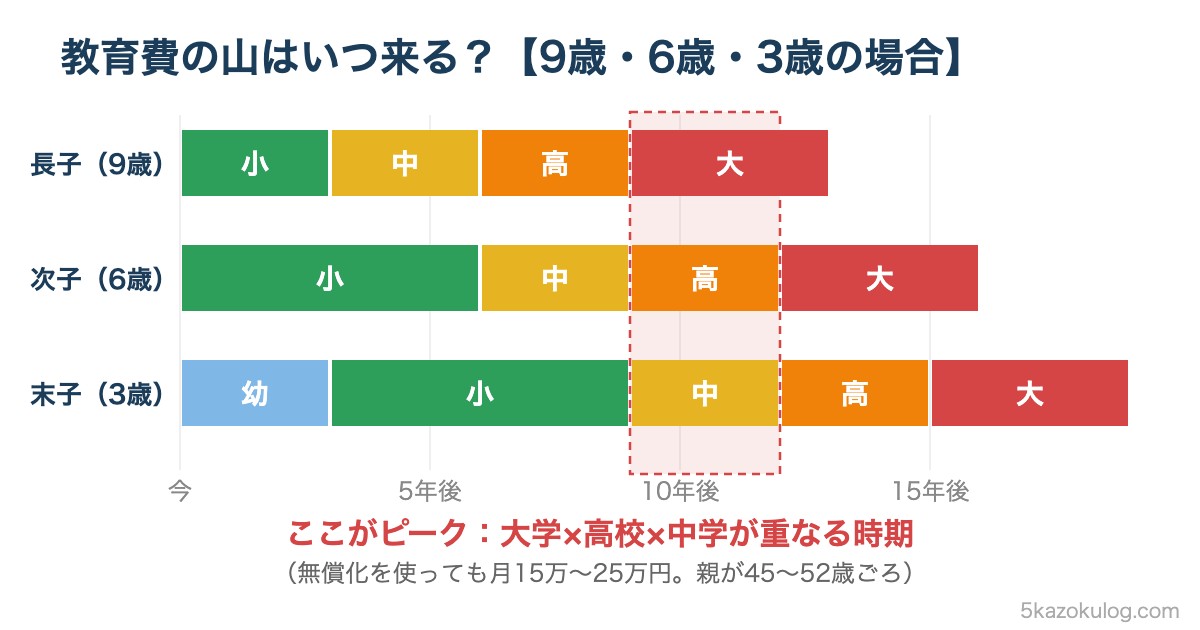

教育費の山はいつ来る?年代別目安と「重なる時期」

子供3人の教育費で最も注意すべきは「3きょうだいの教育費が重なる時期」。9歳・6歳・3歳の3人なら、長子が大学進学するのは10年後。次子が高校・末子が中学になり、無償化を使っても月15万〜25万円の教育費がのしかかります。

| 年代 | 月教育費目安 | 主な内訳 |

|---|---|---|

| 幼稚園 | 約1.5万円 | 無償化後の保育料・習い事 |

| 小学校 | 約3.1万円 | 給食・学用品・習い事1〜2個 |

| 中学校 | 約4.5万円 | 塾代・部活動費 |

| 高校 | 約5.0万円 | 受験塾・模試・参考書 |

| 大学 | 約10万円 | 学費+生活費(自宅外は約15万) |

この重なる時期(親が45〜52歳前後)が家計のピークです。ピーク自体は2〜4年で終わります。「いつ来るか」を先に知っておくことが、いちばんの防御になります。

毎月いくら積み立てれば足りる?

土台は児童手当です。2024年の拡充後、3人合計で18年累計約750万円。第3子分は年齢を問わず月3万円あります。

児童手当を使わずに大学費用へ全部回した場合、追加で必要な貯金は次のとおりです(NISA等の運用なしで計算)。

| 進路 | 大学費用3人分 | 児童手当750万円で埋めた残り | 追加積立の目安(貯金のみ) |

|---|---|---|---|

| 3人とも国公立大 | 約1,443万円 | 約690万円 | 月3.2万円(18年) |

| 3人とも私立文系 | 約2,070万円 | 約1,320万円 | 月6.1万円(18年) |

つまり追加の積立は月3〜6万円が目安です(単純貯金の場合)。NISAの運用で増やせば、必要額はさらに下がります。貯め方は次の3パターンに分かれます。

📈 教育費の準備はNISAが最有力

学資保険の利回り0.5〜1%に対し、つみたてNISAは想定利回り3〜5%。3人分でも月3万円積立で大学費用1人分はカバー圏内。楽天証券は手数料・操作性・楽天ポイント還元のバランスが良好。

※楽天ポイントが貯まる・楽天銀行マネーブリッジで金利UP

パターン1:児童手当を全額NISA積立(推奨)

子供3人分の児童手当(月5〜6万円)を全額つみたてNISAへ。18年・年利5%運用なら合計で約1,700〜2,100万円。大学費用3人分の大きな土台になる試算です。

パターン2:学資保険+NISA併用

学資保険(18歳満期300万円)+NISA(18年積立1,000万円)の併用。元本保証とリスク運用を分ける慎重派向け。ただし返戻率の低さから、我が家は選びませんでした(下の実例)。

【実例】学資保険はやめて、児童手当はNISAへ

実際に子供3人を育てる我が家は、学資保険を途中でやめました。理由は2つあります。返戻率105%前後という利回りは、18年間預けるリターンとしては低すぎること。そして途中解約すると元本割れする設計では、家計の急変に対応できないことです。

現在は児童手当を、つみたてNISAと教育費用の口座に振り分けています。元本保証を最優先する家庭なら、学資保険が合う場面もあるでしょう。ただ契約前に「同じ18年をNISAで積み立てた場合」との差額を、一度計算してみる価値はあります。

パターン3:奨学金前提+月5万円積立

大学費用の半分を奨学金(給付or貸与)で対応し、残りを18年積立で貯める方法です。私立文系3人分の大学費用約2,070万円なら、残り半分の約1,035万円÷18年=月4.8万円の積立です。子供3人世帯の現実解。

「わが家だと、毎月いくら積み立てれば足りる?」

上のシミュレーションはあくまで一般的なモデルケースです。実際に必要な額は、世帯年収・子どもの進路・いまの貯蓄によって変わります。「NISA・学資・iDeCo、結局わが家は何から始めればいい?」という迷いも当然です。家計に合わせて整理したいときは、無料のオンライン相談を使う手もあります。

マネイロは、つみたてNISAやiDeCoなどの資産運用を、オンラインで専門家に無料相談できるサービスです。いきなり相談は不安…という方は、まず無料のセミナー動画だけ見るのもOKです。

※広告(もしもアフィリエイト)を含みます。相談・セミナーは無料です。

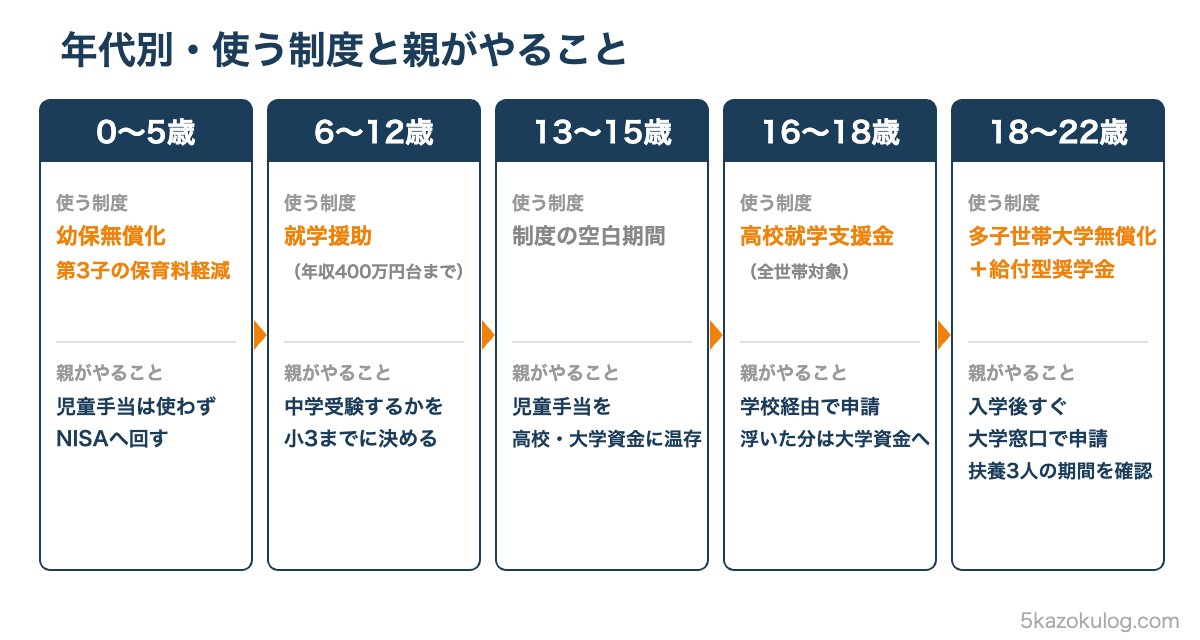

使える制度チェックリスト【年代別・やることは1つずつ】

💡 子供3人世帯が必ず使う制度

- 児童手当の第3子加算:第3子以降は年齢を問わず月3万円(2024年10月拡充)

- 幼児教育・保育無償化:3〜5歳の保育料無料

- 高校授業料実質無償化:2026年4月から所得制限撤廃。公立11.88万円・私立45.72万円/年を上限に支援

- 多子世帯の大学授業料無償化:2025年度(令和7年4月)から運用中(所得制限なし・資産3億円未満要件)

- 給付型奨学金:年収380万円未満で月最大75,800円

年代ごとに、親がやることは多くありません。下の表の1つずつで足ります。

制度は毎年4月に上限額や基準が変わります。2026年度は、多子無償化の対象範囲の見直しも議論されています。一次情報(文部科学省・こども家庭庁)で、年1回は確認してください。

FAQ:子供3人の教育費シミュレーション

Q1. 子供3人の教育費は最低いくら必要?

支援前の総額で、全公立+国公立大ルートの約3,300万円が最低ライン。多子世帯の大学無償化が第1子に効けば、実質は約3,000万円です。

Q2. 大学費用だけでいくら?

国公立4年で約481万円、私立文系約690万円、私立理系約820万円、私立医歯系約2,400万円。子供3人で1,500万〜7,000万円の幅。

Q3. 幼児教育無償化で本当に無料?

3〜5歳は基本無料。ただし給食費・教材費・送迎バス代は別途必要。月平均5,000〜10,000円程度の自己負担。

Q4. 学資保険は今でも必要?

返戻率103〜110%が現状。NISAの長期運用(年3〜5%想定で18年なら約1.5〜2.4倍)に劣るのが正直な実態。元本保証重視の家庭のみ検討。

Q5. シミュレーションツールはどこにある?

金融庁「つみたてシミュレーター」で、積立額と運用益を無料で試算できます。毎月の教育費の把握には、家計簿アプリ(マネーフォワード等)が便利です。

Q6. シミュレーションで見落としがちな費用は?

まず「制服・体操服」「修学旅行」「部活動費(特に運動部の遠征費)」の3つ。

さらに「私立中受験塾(小4〜小6で約250万円)」と「下宿代(自宅外で月8〜10万円)」が大物です。とくに大学下宿代は4年で約500万円規模になり、授業料以上のインパクトに。JASSO 学生生活調査で実費の最新データを確認できます。

Q7. 学資保険とつみたてNISAはどちらを優先?

低金利下では学資保険の返戻率は103〜105%程度。つみたてNISAなら年率3〜5%が現実的な期待値で、18年運用なら約1.5〜2倍が見込めます。

答えはNISA優先です。18年預けてほとんど増えず、途中解約で元本割れする学資保険を、あえて選ぶ理由は見当たりません。実際に子供3人を育てる我が家も、途中でやめた側です。

Q8. 上の子が大学のとき下の子は中学・小学。同時期負担は?

進学が重なる時期の年間支出は、多子世帯の大学無償化を使っても180〜300万円規模がピークです。3人の年齢差で前後します。

この「教育費ダブル・トリプル期」は2〜4年程度です。末子の小学校時代から、月3〜5万円の臨時積立を別口で確保するのが鉄板です。食費の節約レシピや光熱費の見直しで固定費を下げておくと、ピーク期も乗り切れます。

Q9. 教育費が足りないときの「最後の手段」は?

順番は次のとおりです。①日本学生支援機構の給付型奨学金(返済不要)→②第一種貸与(無利子)→③第二種貸与(有利子・上限年3%)。足りなければ④国の教育ローン(日本政策金融公庫・最大350万円・固定金利1〜2%台)、最後に⑤民間の教育ローンです。

子供に借金を残さないためには、①②を最大化したうえで親が④を借りるのが負担分散として優れます。

まとめ:子供3人の教育費は早期準備が命

子供3人の教育費は、支援前の総額で約3,300万〜8,000万円。多子世帯の大学無償化まで含めると、実質は約3,000万〜7,700万円です。3きょうだいの教育費が重なる時期(親が45〜52歳前後)がピーク。児童手当のNISA積立+公的支援フル活用+固定費削減で備えられます。